Аналитическая сессия, посвященная рынку гофроупаковки и тарных картонов, состоялась на RosUpack Summit 2025, прошедшем в Москве с 19 по 21 ноября.

Модератором беседы выступил Юрий Алпеев, председатель экспертного совета Национальной конфедерации упаковщиков («НКПак»). Он представил ключевую статистику, тренды и прогнозы по развитию сегмента.

Рынок гофропродукции сегодня

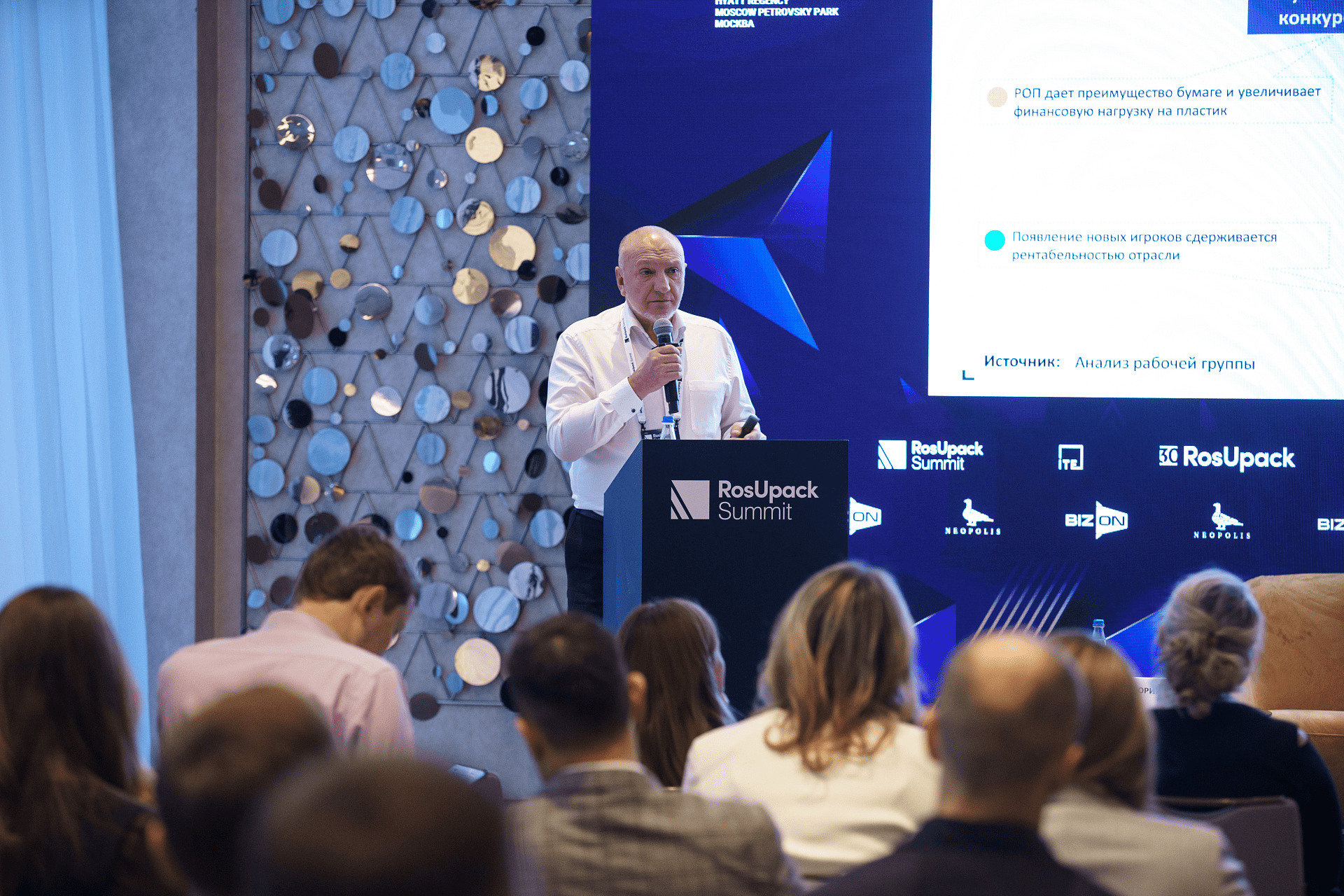

По словам Юрия Алпеева, гофроиндустрия в России характеризуется высоким уровнем конкуренции и определяется как «рынок покупателя». Такие выводы сделала рабочая группа, в числе которой — представители «НКПак», «Лиги переработчиков макулатуры» и «Центра системных решений» (ЦСР).

Для конкурентной среды характерны три фактора. Первый — сдержанный рост спроса на упаковку, поскольку темпы ввода новых мощностей опережают темпы роста рынка. Второй — смещение конкурентного преимущества в сторону игроков, которые совершенствуют бизнес-процессы, внедряют искусственный интеллект и предлагают комплексное решение: товар, сервис и поддержку. Третий фактор — внедрение механизма расширенной ответственности производителей и изменения в налоговом законодательстве, увеличивающие финансовую нагрузку на предприятия.

Члены рабочей группы полагают, что в условиях «рынка покупателя» РОП повлияет на структуру популярных упаковочных материалов, создав преимущества для бумаги перед пластиком. Также для этой модели характерен избыток предложений, вынуждающий производителей снижать цены, а риск потери клиентов усугубляется низкими барьерами для их перехода к конкурентам.

Эксперты отмечают, что развитие рынка гофропродукции сталкивается с ограничениями: выход новых игроков затруднен из-за невысокой рентабельности отрасли, а стоимость сырья напрямую зависит от объемов предложения целлюлозного тарного картона на внутреннем рынке.

Краткосрочный прогноз

Несмотря на все перечисленные факторы, Юрий Алпеев прогнозирует рост производства гофропродукции по итогам 2025 года. Однако он будет незначительный — порядка 0,8% относительно 2024 года — и составит в среднем 9,42 млрд кв метров. Сдерживающими факторами сложившейся ситуации спикер назвал высокую ключевую ставку, инфляцию и сберегающую модель поведения домохозяйств. В то же время позитивными драйверами стали развитие электронной коммерции, собственных торговых марок (СТМ) и новые форматы в ретейле, а также регулирование в области РОП.

Основываясь на данных федерального министерства экономического развития и Центрального банка России, члены рабочей группы считают, что в 2026 году влияние макроэкономических факторов на рынок гофропродукции будет достаточно сдержанным.

По словам Юрия Алпеева, основной тренд ближайших лет определит противоречивая ситуация: с одной стороны, ввод новых мощностей, с другой — ослабление традиционных драйверов роста (например, пищевая промышленность) и реальная угроза перенасыщения рынка из-за инвестиционных планов производителей гофроупаковки.

«В результате всего перечисленного назрела консолидация рынка для восстановления здоровой конкуренции. Сегодня можно говорить о том, что крупные производители становятся еще крупнее», — констатировал эксперт.

Изучив данные ценового индекса ЦСР, участники рабочей группы прогнозируют рост цен на гофропродукцию вслед за удорожанием тарного картона. Ожидается, что к середине 2026 года цена гофроящика увеличится на 2–5,5%, а гофролиста — на 1–4,5%, в зависимости от сценария.

Трансформация индустрии

В краткосрочной перспективе отрасль ждут изменения «рыночного ландшафта». Ключевыми драйверами этой перестройки эксперты назвали три системных вызова.

Первый — «долговая петля»: компании, взявшие кредиты на новые мощности, сталкиваются с низким уровнем маржинальности, кассовыми разрывами и вынуждены искать инвесторов. Вторая причина — «сырьевой голод»: неинтегрированные игроки полностью зависят от волатильности рынка, в то время как вертикальные холдинги контролируют всю цепочку поставок и могут получать прибыль на сырье. Третий фактор — «усталость собственников» от прошлых кризисов и масштабных инвестиций в IT и автоматизацию.

Основное влияние на формирование нового ландшафта будут оказывать вертикально-интегрированные холдинги, которые уже контролируют более половины рынка.

В новой реальности наиболее уязвимыми и вероятными целями для поглощения станут сильно закредитованные предприятия, средние неинтегрированные производители, а также крупные, но не готовые к изменениям компании («мастодонты»).

В результате ожидается, что средние игроки будут постепенно вытесняться, доля крупных производителей вырастет до 70-80%, а мелкие компании смогут выжить за счет своей гибкости и работы с малыми партиями.

«Меньшее количество игроков — меньше демпинга. Как результат, относительная стабилизация цен и адекватная маржинальность», — пояснил Юрий Алпеев.

Говоря о новой роли клиентов, эксперт указал на влияние двух ключевых трендов: омниканальности и кастомизации. По его словам, потребителям стоит ориентироваться не на традиционную гофропроупаковку, а на упаковочные решения, которые будут кардинально меняться под воздействием РОП. Это, в числе прочего, приведет к росту популярности «умной» упаковки и появлению в крупных компаниях специальных подразделений по ее разработке.

Рынок тарных картонов сегодня

О ситуации на рынке тарных картонов сообщил Анатолий Тонков, партнер ЦСР. Спикер отметил, что «по итогам восьми месяцев 2025 года его рост (потребление) был относительно небольшим, особенно на фоне предыдущих лет». Таким образом, он составил 2% или 60 тыс. тонн. Рост объемов производства был более значительным – более 6% или 240 тыс. тонн за тот же период.

«Основной прирост производства был обеспечен экспортно-ориентированными сегментами. В их числе — картон на основе термомеханической массы, чья доля на внутреннем рынке незначительна из-за низкого спроса. Рост производства целлюлозных картонов, также ориентированных на экспорт, прежде всего, связан с запуском предприятия в Усть-Илимске. Восстановилась доля потребления макулатурных тарных картонов. В структуре общего внутреннего спроса они сегодня в чистом виде составляют 68%, не считая смешанных видов и некоторых картонов на основе термомеханической массы, где также используется макулатура», — пояснил Анатолий Тонков.

Согласно оценке ЦСР, крупнейшими компаниями-производителями ЦТК сегодня являются «Группа «Илим»» и «Архангельский ЦБК», в сегменте МТК — «СФТ Групп».

Лидер отрасли — «Группа «Илим»» — по итогам восьми месяцев текущего года продемонстрировала рост производства на 8,1% (или 65 тыс. тонн) в сравнении с аналогичным периодом 2024 года.

Экспортная политика

«Экспорт тарных картонов за этот же период увеличился на 25% (или 230 тыс. тонн). Если дальнейшая динамика будет аналогичной, то это будет рекордный объем отгрузки этого вида картона. Основным направлением внешних поставок является Китай», — пояснил партнер ЦСР.

Рассуждая о судьбе экспорта тарных картонов, Анатолий Тонков отметил, что сегодня китайские производители активно вытесняют североамериканских и европейских конкурентов на рынках Африки и Азии. Иностранных поставщиков Китай вытесняет и с собственного рынка, что создает риски для всех экспортеров, включая российских.

По его мнению, потеря китайского рынка грозит усилением профицита внутри страны. Поступление на внутренний рынок дополнительных объёмов усугубит существующую ситуацию и в условиях стагнирующего спроса может привести к ухудшению ценовой ситуации, а также снижению финансовых показателей компаний-производителей тарных картонов.

Тарный картон: прогнозные объемы и цены

Приводя статистику, спикер подчеркнул, что динамика производства по итогам 2025 года будет соответствовать показателям прошлых лет и составит порядка 6,18 млн тонн, а потребление сильно отстанет, прогнозируя значение в 4,53 млн тонн. «Это говорит о том, что на рынке существует кризис перепроизводства, связанный с вводом новых мощностей. Учитывая инвестиционные планы некоторых компаний и ограниченный спрос на внутреннем рынке, в ближайшей перспективе профицитное давление на рынок сохранится», — заключил эксперт.

Динамика цен на тарные картоны в течение года была нестабильной. Весной цены на тарные картоны выросли: крафтлайнер и тестлайнер стоили около 62 тыс. рублей за тонну и 49 тыс. рублей за тонну соответственно. Однако, уже летом цены начали снижаться, значительнее всего в сегменте МТК. Причиной стала слабая динамика рынка гофропродукции в условиях общего профицита тарных картонов. На текущий момент цены опустились примерно до 56 тыс. рублей за тонну целлюлозного картона и 39 тыс. рублей за тонну макулатурного. В краткосрочной перспективе партнер ЦСР прогнозирует возможный рост или сохранение текущих цен.

Несмотря на скромные прогнозы роста и риски перенасыщения рынка, отрасль демонстрирует потенциал для развития. Успех в новой реальности будет определяться способностью компаний адаптироваться к изменяющимся условиям и находить баланс между операционной эффективностью и инновациями.

Фото: оргкомитет RosUpack Summit