Переход к устойчивой упаковке перестал быть вопросом имиджа — сегодня это часть производственной и коммерческой стратегии. Запросы сетей, давление регуляторов, ожидания потребителей и поиск экономически эффективных решений подталкивают производителей к пересмотру подходов. Однако на пути масштабирования остаются серьёзные барьеры: от дефицита компетенций до неготовности рынка доплачивать за экологичность. Насколько отрасль готова к этим вызовам, разбирались участники вебинара «Устойчивая упаковка в России», который состоялся на площадке бизнес-объединения RosUpack Connect.

Устойчивая упаковка в цифрах

Сооснователь сообщества КОД ESG Дарья Свириденко представила итоги совместно проведенного с RosUpack Connect тематического опроса производителей, который прошел среди пользователей платформы в октябре 2025 года. Он был направлен на комплексную оценку рынка устойчивой упаковки в России. В фокусе исследования — динамика развития, степень готовности компаний внедрять эко-решения, сдерживающие и стимулирующие факторы, а также прогнозные ожидания игроков отрасли.

Самыми активными участниками исследования, по словам спикера, стали производители упаковки из полимеров, на втором месте — из бумаги и картона.

Порядка 85% респондентов связали понятие «устойчивая упаковка» с пригодностью к переработке, использованием мономатериалов или вторичного сырья. Ещё 27% отнесли к этому критерию снижение углеродного следа. При этом почти половина опрошенных компаний (48%) уже имеют в портфеле готовые эко-решения.

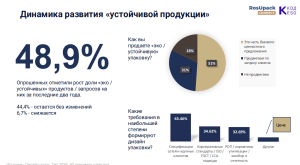

Оценка динамики рассматриваемого рынка разделилась. Почти половина респондентов (49%) указали на увеличение доли устойчивой упаковки и запросов на нее за последние два года. В то же время 44% участников не видят существенных изменений и оценивают спрос как стабильный.

Более 63% опрошенных отмечают, что дизайн упаковки во многом формируется под влиянием запросов сетей и крупных заказчиков. В таких решениях устойчивость воспринимается уже не как дополнительное преимущество, а как неотъемлемая базовая характеристика продукта. По словам эксперта, это свидетельствует о зрелости рынка экологичной упаковки, который вышел из начальной стадии развития.

Наращивать долю экологичной упаковки в ближайшие два года готова почти половина участников (48%), но только при наличии подтверждённого спроса на нее. Ещё 44% выразили безусловную готовность к таким шагам.

Основные препятствия для масштабирования — недостаточный спрос и неготовность клиентов платить больше, высокая себестоимость и длительный срок окупаемости. Ещё 8% указали на отсутствие инфраструктуры для сбора, сортировки и переработки, несмотря на готовность выпускать такую упаковку.

Ограничивающими факторами развития этого направления производители упаковки называют необходимость инвестировать в закупку нового оборудования (так считает 35%) и компетенции (31%).

«У 85% производителей упаковки отсутствует внутренняя экспертиза в вопросах экологичности и устойчивости — нет ни профильных специалистов, ни отдельных отделов. При этом лишь четверть опрошенных (25%) готова вкладываться в расширение штата таких сотрудников», — констатировала спикер.

Ссылаясь на исследование международной консалтинговой компании BAIN&company, Дарья Свириденко отметила, что барьеры, неопределенность и отсутствие достаточной экспертизы характерны не только для российского рынка. Даже глобальные игроки сталкиваются с вопросами о том, как достигать амбициозных целей.

Согласно опросу, в ближайшие два года 54% респондентов ожидают стабильного роста спроса на устойчивую упаковку, 35% прогнозируют значительный рост. «Уверенность в развитии этого сегмента рынка достаточно высока», — отметила эксперт.

Наиболее перспективными называют решения в области ресурсной оптимизации и замещения: облегчение конструкции, отказ от нефункциональных элементов, минимальная печать, использование материалов с пониженным экологическим следом. Также в числе перспективных направлений — минималистичный дизайн и оборотная тара.

Обсуждение итогов с экспертами

Светлана Копытина, руководитель направления экологии и ресурсосбережения SPLAT Global, отмечает высокую актуальность вопросов, связанных с барьерами и драйверами рынка перерабатываемой упаковки. К ключевым движущим силам эксперт относит регуляторные требования,

потребительский спрос и рост осознанности, корпоративные экологические цели и обязательства брендов, наличие технологий для производства такой упаковки, развитие инфраструктуры для переработки, экономические факторы, включая себестоимость.

«Если один из факторов «западет» или превращается в барьер, как, например «высокая стоимость экорешений», то для развития рынка и достижения целей по созданию циклической экономики должны усиливаться/включаться другие факторы», — считает Светлана Копытина.

Директор по устойчивому развитию компании «МАРС» Ольга Иванова остановилась на двух других барьерах для развития: готовности потребителей платить за экоупаковку в текущих экономических реалиях и важности просвещения населения о необходимости её использования.

Руководитель отдела исследований и разработок упаковки «Арнест ЮниРусь» Елена Михайлова отмечает позитивные сдвиги в культуре потребления и отношении к упаковке. При этом для покупателя по-прежнему приоритетны цена, качество, доступность и привычки. Бизнес, по её словам, должен предлагать понятные решения, которые не ухудшают потребительский опыт. На фоне роста онлайн-покупок и доставки роль упаковки возрастает, и ключевой задачей становится баланс между сохранностью продукта и разумным объёмом материалов.

Эксперт согласна, что финансовые факторы играют решающую роль в масштабировании устойчивых решений. Задача производителей — найти золотую середину между заботой о природе, себестоимостью и доступностью продукта для потребителя. На примере «Арнест ЮниРусь» спикер рассказала об использовании переработанного пластика в производстве. «С точки зрения РОП наша задача — внедрять инновации, искать на рынке прорывные решения», — заключила Елена Михайлова.

Анастасия Даниелян, менеджер по развитию предложения СТМ компании «Метро Кэш энд Керри», призвала производителей упаковки активнее взаимодействовать с FMCG-сектором в поиске новых разработок и эффективных решений.

Главные выводы и сценарии будущего

Резюмируя, Дарья Свириденко отметила, что рынок устойчивой упаковки в России сформировался и продолжает эволюционировать. Однако экология пока уступает экономике — масштабирование определяют спрос и себестоимость, а РОП не мотивирует к инновациям. В тренде останутся рециклируемость, мономатериалы и использование вторсырья. Производители готовы наращивать «устойчивый» ассортимент, однако инвестировать в компетенции не торопятся. Ключевой барьер — неготовность рынка доплачивать за экологичность упаковки. Прогноз роста рассмотренного сегмента: умеренно-оптимистичный, с фокусом на консолидацию уже существующих решений.

По мнению эксперта, в ближайшие годы кардинальных изменений не произойдёт из-за экономической ситуации и ограниченных возможностей для инвестиций.

В финале вебинара Елена Михайлова обратилась к производителям с призывом не бояться экспериментов. «Сегодня рынку не хватает разнообразия и по-настоящему новаторских предложений», — заключила спикер.

Справка UpackUnion:

«КОД ESG» — это профессиональное сообщество для специалистов в области устойчивого развития и ESG, основанное весной 2025 года.

Его работа фокусируется на потребительском секторе, соединяя ESG-экспертов на разных этапах жизненного цикла продукции . Среди представленных отраслей — ритейл, e-com, FMCG, упаковка и другие.

Деятельность сообщества структурирована по нескольким ключевым направлениям, в том числе включает реализацию отраслевых проектов и исследования для дальнейшего развития ESG и устойчивого развития в России.