Российский рынок офисных бумаг продолжает сокращаться, однако структура спроса и потребительские предпочтения претерпевают изменения. Данные, охватывающие динамику производства, каналы продаж и факторы выбора продукции по итогам 2025 года представил Владимир Шошин, управляющий директор по продажам на внутреннем рынке и СНГ и прочему экспорту «Группы «Илим»».

Производство и потребление

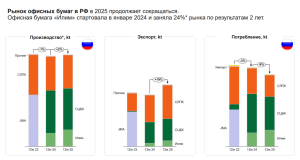

Согласно презентации «Группы «Илим»», предоставленной UpackUnion, на протяжении последних трех лет объем производства офисных бумаг в России стабилен и показывает незначительный прирост в 1-2% относительно предыдущего периода. По итогам 2025 года объем рынка офисных бумаг составил около 450 тыс тонн.

Так, офисная бумага «Илим», вышедшая на рынок в январе 2024 года, по итогам двух лет заняла 24% рынка,в 2024 году этот показатель составлял 18%.

Экспорт офисной бумаги увеличился на 19%, что свидетельствует о растущем спросе на российскую продукцию за рубежом. При этом потребление на внутреннем рынке снизилось на 9%.

Потребление офисной бумаги снижается из-за стремительного перехода компаний на электронный документооборот (ЭДО) – им уже пользуются 98% крупных компаний и почти половина малых и средних. Оптимизация издержек заставила также пересмотреть отношение к печати как к регулярной статье затрат. А гибридные форматы работы изменили прежнюю офисную культуру, где печатали много и часто.

Доля импорта в структуре потребления сократилась на три процентных пункта, уступая место отечественным производителям.

Для чего покупают бумагу

Исследование, проведенное в декабре 2025 года среди представителей B2B-аудитории (600 респондентов), показывает, что сценарии покупки остаются стабильными, однако структура спроса меняется. Традиционное лидерство сохраняют печать и копирование текстовых документов — эту цель назвали 86% опрошенных. Распечатка отчетных материалов занимает вторую строчку (71%), на третьем месте — печать графических материалов (64%). При этом снижается роль писем и корреспонденции — этот сценарий покупки указали 53% респондентов. Далее следуют деловые записи (35%), печать маркетинговых и рекламных материалов (27%) и печать наклеек, этикеток (25%).

Дистрибьюторы по-прежнему остаются центральным каналом продаж, хотя их доля постепенно снижается: с74% в январе 2024 года до 71% в декабре 2025-го. На маркетплейсах доля покупок выросла с 54% до 66% за тот же период. Покупки в магазинах компьютерной и бытовой техники поднялись с 42% до 52% с января по декабрь 2024 года, но в течение 2025 года опустились до 49%. Продажи офисной бумаги в супермаркетах выросли с 39% до 47%, у производителя — с 31% до 36%.

Что касается соотношения онлайн-продаж: доля покупок у дистрибьюторов онлайн снизилась с 51% до 49%, в то время как доля маркетплейсов выросла с 54% до 66%.

Что влияет на выбор

На фоне общего тренда на экономию и оптимизацию расходов в 2025 году изменилась расстановка приоритетов при выборе офисной бумаги. Качество печати по-прежнему остается одним из ключевых факторов выбора.

Однако в декабре 2024 года «качественная печать» была главным критерием выбора, но спустя год на первое место вышло «соотношение цены и качества». Сама «цена» поднялась с пятой позиции сразу на третью, а «качественная печать» сместилась на вторую строчку.

Показатель «не заминается в принтере», занимавший в 2024 году третье место, опустился на четвертую позицию. Его место заняла «цена». На пятой строчке в 2025 году оказалась «плотность бумаги» (годом ранее она была шестой), вытеснив с этой позиции критерий «не портит оргтехнику».

Далее в рейтинге факторов следуют: «соответствие типу принтера», «белизна», «долгое сохранение исходного вида», «гладкость бумаги», «наличие скидок и акций».

Общие тренды рынка офисных товаров

Владимир Шошин отмечает, что рынок смещается в режим рациональной экономии без отказа от базовых категорий. Бумага остается якорной категорией, тогда как канцелярия и сопутствующие товары попадают в зону сокращений.

Цена и соотношение цены и качества выходят на первый план при сохранении требований к базовому качеству.

«Экономия достигается в первую очередь за счет скидок и перехода на более доступные аналоги, а не смены поставщика. Маркетплейсы усиливают позиции за счет сложившегося восприятия ценового преимущества и возросшего давления в инфополе. Дистрибьюторы сохраняют роль ключевого канала благодаря ассортименту, сервису и доверию. Конкурентными преимуществами становятся простота выбора, надежность партнера и понятная ценность для B2B-покупателя. При этом эмоции и дополнительная ценность по-прежнему важны», — подытожил Шошин.